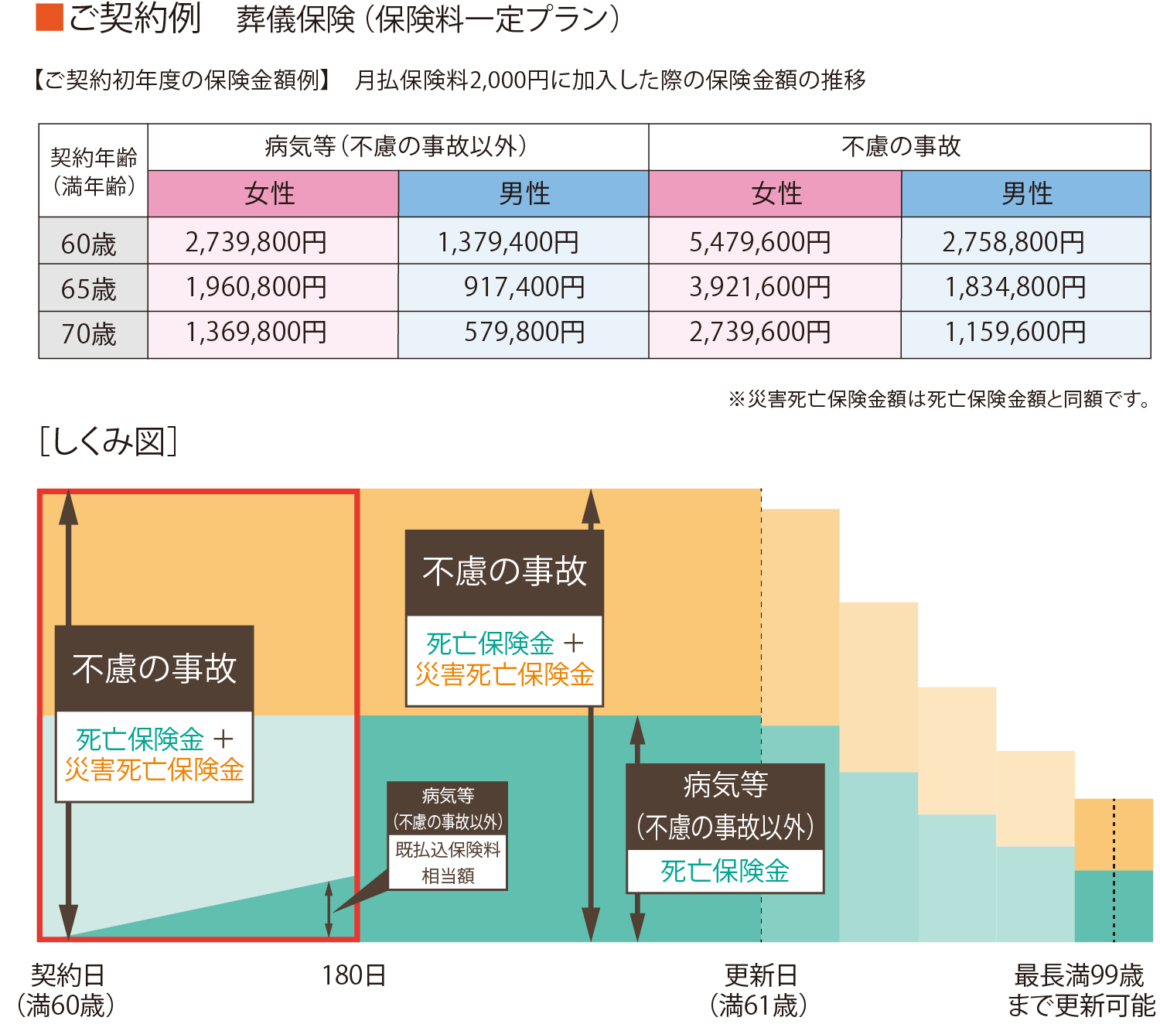

Q

少額短期保険とは?

A

少額短期保険とは、ミニ保険とも呼ばれており、2006年の4月の保険業法改正に伴い保険業の新しい枠組みとして創設されました。

Q

少額短期保険と生命保険の違いは?

A

少額短期保険業者は、保険会社に比べて、一定の事業規模の範囲内で保険金が少額かつ保険期間が短期の商品のみを取り扱う一方、最低資本金等の規制が緩和されています。また、掛け捨て型の保険を扱うため資産運用リスクが小さいのも保険会社と異なる点です。 さらに保険会社は、生命保険と損害保険の兼営が禁止されていますが、少額短期保険業者は、生命保険(第一分野)・損害保険(第二分野)および医療・介護等(第三分野)の兼営が認められています。

Q

少額短期保険の規制は?

A

少額短期保険業者の場合、年間収受保険料が50億円以下という制約があります。また、最低資本金は1,000万円と緩和されています。なお、少額短期保険業者の場合、保険期間や保険金額にも上限が定められており、具体的には下記の通りとなります。

1.保険期間…損害保険:2年、生命保険・医療保険:1年

2.保険金額…1人の被保険者について、 以下の区分の範囲内で、かつ保険金額の合計額が1,000万円以下であること。

■疾病による重度障害・死亡:300万円

■疾病・障害による入院給付金等:80万円

■傷害による重度傷害・死亡:600万円 損害保険:1,000万円

※詳しくは、一般社団法人日本少額短期保険協会のHP(http://www.shougakutanki.jp/)をご覧ください。